联系方式

more本类最新英语论文

- 2024-04-20后殖民主义译论视域下apple..

- 2024-02-06《中华人民共和国民事诉讼法..

- 2023-08-26关系管理理论视角下商务英语..

- 2023-06-22教育学博士项目“课程设计与..

- 2023-05-21目的论指导下《2021年商丘市..

- 2023-02-27基于语料库的中美it企业身份..

- 2023-02-23《中国日报》新闻报道中粤港..

- 2023-02-16跨境电商销售员商务英语能力..

- 2022-06-10会话分析视角下商务英语通用..

- 2022-06-09中国语境下跨文化危机沟通探..

more热门文章

- 2009-04-20关于什么是爱因斯坦的等效原..

- 2009-07-13商务英语论文-the impact o..

- 2009-05-24the impact of enterprise ..

- 2010-01-19英语毕业论文范文

- 2009-04-20超越模拟:生产和怀旧产业

- 2009-04-20公司治理制度和公司信息系统..

- 2009-06-07sustainable leadership

- 2014-04-02a study of etiquette in b..

- 2009-04-02business thesis

- 2010-11-15探析合作原则谈判法:colla..

more留学论文写作指导

- 2024-05-14《反论》(节选)英汉翻译实..

- 2024-05-07《湖泊的一生》(节选)英汉..

- 2024-03-31卡森•麦卡勒斯小说中..

- 2024-03-28美国黑人女性心理创伤思考―..

- 2024-03-27乔治·艾略特《织工马南》中..

- 2024-03-21超越凝视:论《看不见的人》..

- 2024-03-19《哈克贝利•费恩历险..

- 2024-03-13心灵救赎之旅――从凯利的三..

- 2024-02-22文学地理学视角下的《印度之..

- 2023-05-03英、汉名词短语之形容词修饰..

证券业绩评价 [2]

论文作者:英语论文论文属性:职称论文 Scholarship Papers登出时间:2010-03-16编辑:angelyu点击率:7387

论文字数:65644论文编号:org201003161125121570语种:中文 Chinese地区:中国价格:免费论文

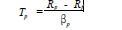

和国债的市场基准组合。这里假定市场基准组合70%的投资额投资于股票市场, 30%投资于国债市场。(四)无风险收益率的确定在国外研究中,无风险收益率通常用短期国债利率来代替,但在我国,由于国债市场并不发达,且品种单一,故采用1年期定期存款利率作为无风险收益率,并折算为周利率。③ 二、实证研究方法(一)风险调整前后的基金业绩评价指标1. 未进行风险调整的基金业绩评价指标其计算方法同式(1) 。2. 詹森指数詹森模型奠定了基金绩效评估的理论基础,也是迄今为止使用最为广泛的模型之一。它可以用OLS对以下模型估计得出:Rpt - Rf t =αp +β(Rm t - Rf t ) +εpt (2) 其中, Rpt是基金收益率, Rm t是市场组合的收益率,εpt是随机变量,αp 和β均为回归系数。αp 为詹森指数,表示基金所获得的超过市场基准组合的超额收益率。〔3〕3. 特雷诺指数特雷诺指数是利用证券市场线( SML )构造基准组合来评价基金的业绩,它等于基金的超额收益除以基金系统风险测度值; (3)其中,βp 反映系统风险。当市场处于均衡时,所有的资产组合都将落在证券资本线上;当市场处于非均衡时, 一些基金将落在证券市场线之上, 而另一些将落在证券市场线之下,投资者希望在一定的βp 值下获得尽可能高的收益或在一定收益率之下尽量降低βp 值。如果Tp 大于SML的斜率,则该基金证券组合就位于SML 之上,表明其业绩优于市场表现;反之,如果Tp 小于SML的斜率,则该基金证券组合位于SML 之下,表明其业绩劣于市场表现。〔4〕4. 夏普指数与特雷诺指数不同,夏普指数利用资本市场线(CML)构造基准组合来评价基金业绩。它是在一定评价期内的基金投资组合的平均收益率超过无风险收益率的那部分与该基金的总风险之比。计算公式为:Sp =…Rp - Rfσp(4) 其中,σp 表示基金投资组合收益率的标准差,它是基金收益总风险的数学度量,既考虑了系统性风险,也考虑了非系统性的风险。如果基金的夏普指数大于市场基准组合的夏普指数,则该基金的证券组合就位于CML 之上,表明投资业绩优于市场基准组合的投资业绩;反之,则表明其劣于市场基准组合的投资业绩。〔5〕

(3)其中,βp 反映系统风险。当市场处于均衡时,所有的资产组合都将落在证券资本线上;当市场处于非均衡时, 一些基金将落在证券市场线之上, 而另一些将落在证券市场线之下,投资者希望在一定的βp 值下获得尽可能高的收益或在一定收益率之下尽量降低βp 值。如果Tp 大于SML的斜率,则该基金证券组合就位于SML 之上,表明其业绩优于市场表现;反之,如果Tp 小于SML的斜率,则该基金证券组合位于SML 之下,表明其业绩劣于市场表现。〔4〕4. 夏普指数与特雷诺指数不同,夏普指数利用资本市场线(CML)构造基准组合来评价基金业绩。它是在一定评价期内的基金投资组合的平均收益率超过无风险收益率的那部分与该基金的总风险之比。计算公式为:Sp =…Rp - Rfσp(4) 其中,σp 表示基金投资组合收益率的标准差,它是基金收益总风险的数学度量,既考虑了系统性风险,也考虑了非系统性的风险。如果基金的夏普指数大于市场基准组合的夏普指数,则该基金的证券组合就位于CML 之上,表明投资业绩优于市场基准组合的投资业绩;反之,则表明其劣于市场基准组合的投资业绩。〔5〕

5. 夏普收益差Sharpe (1981)为评估基金相对绩效,创造了夏普收益差。他假设基金承担的总风险水平为事先既定,基金经理有两个选择:一是简单策略,只涉及无风险资产和市场组合,不涉及其他个别股票,在此基础上通过买入一定比率的无风险资产和市场组合达到既定的风险水平,这样的一个投资组合正好位于资本市场线上;二是积极的管理策略,通过选择股票形成具有既定风险的投资组合。在风险水平σi 下的简单投资组合的收益是Rf + (Rm - Rf )σi /σm ,其中Rm 为市场组合的平均收益率,σm 是市场组合收益率的标准差。它与基金平均收益Rp 之本论文由英语论文网提供整理,提供论文代写,英语论文代写,代写论文,代写英语论文,代写留学生论文,代写英文论文,留学生论文代写相关核心关键词搜索。

(3)其中,βp 反映系统风险。当市场处于均衡时,所有的资产组合都将落在证券资本线上;当市场处于非均衡时, 一些基金将落在证券市场线之上, 而另一些将落在证券市场线之下,投资者希望在一定的βp 值下获得尽可能高的收益或在一定收益率之下尽量降低βp 值。如果Tp 大于SML的斜率,则该基金证券组合就位于SML 之上,表明其业绩优于市场表现;反之,如果Tp 小于SML的斜率,则该基金证券组合位于SML 之下,表明其业绩劣于市场表现。〔4〕4. 夏普指数与特雷诺指数不同,夏普指数利用资本市场线(CML)构造基准组合来评价基金业绩。它是在一定评价期内的基金投资组合的平均收益率超过无风险收益率的那部分与该基金的总风险之比。计算公式为:Sp =…Rp - Rfσp(4) 其中,σp 表示基金投资组合收益率的标准差,它是基金收益总风险的数学度量,既考虑了系统性风险,也考虑了非系统性的风险。如果基金的夏普指数大于市场基准组合的夏普指数,则该基金的证券组合就位于CML 之上,表明投资业绩优于市场基准组合的投资业绩;反之,则表明其劣于市场基准组合的投资业绩。〔5〕5. 夏普收益差Sharpe (1981)为评估基金相对绩效,创造了夏普收益差。他假设基金承担的总风险水平为事先既定,基金经理有两个选择:一是简单策略,只涉及无风险资产和市场组合,不涉及其他个别股票,在此基础上通过买入一定比率的无风险资产和市场组合达到既定的风险水平,这样的一个投资组合正好位于资本市场线上;二是积极的管理策略,通过选择股票形成具有既定风险的投资组合。在风险水平σi 下的简单投资组合的收益是Rf + (Rm - Rf )σi /σm ,其中Rm 为市场组合的平均收益率,σm 是市场组合收益率的标准差。它与基金平均收益Rp 之本论文由英语论文网提供整理,提供论文代写,英语论文代写,代写论文,代写英语论文,代写留学生论文,代写英文论文,留学生论文代写相关核心关键词搜索。

英国

英国 澳大利亚

澳大利亚 美国

美国 加拿大

加拿大 新西兰

新西兰 新加坡

新加坡 香港

香港 日本

日本 韩国

韩国 法国

法国 德国

德国 爱尔兰

爱尔兰 瑞士

瑞士 荷兰

荷兰 俄罗斯

俄罗斯 西班牙

西班牙 马来西亚

马来西亚 南非

南非